Crescer sem vender mais. É o paradoxo que define as empresas que constroem receita de verdade – e a Net Revenue Retention é o número que prova se isso está acontecendo. Ou não.

Existe uma pergunta que investidores fazem antes de qualquer outra quando avaliam uma empresa recorrente: qual é o NRR? Não o crescimento de novos clientes. Não o MRR total. O Net Revenue Retention – o quanto a base existente cresceu ou encolheu sozinha, sem contar nenhum cliente novo.

O motivo é simples. NRR é o raio-X mais honesto de uma empresa de receita recorrente. Ele não se deixa inflar por um mês de vendas forte nem esconder por um marketing bem-feito. Ele revela, com precisão cirúrgica, se o produto entrega valor real o suficiente para os clientes existentes continuarem pagando – e pagando mais.

Uma empresa com NRR acima de 100% está, literalmente, crescendo sua receita sem precisar conquistar nenhum novo cliente. Cada real da base atual rende mais do que rendia um ano atrás. Isso muda tudo: o custo de crescimento, a previsibilidade de receita, a tese de valuation, e – o que mais importa no dia a dia – como o time de Customer Success é visto dentro da empresa.

NRR acima de 100% significa que a empresa cresce por inércia. Significa que, mesmo que as vendas parem amanhã, a receita vai subir. Isso não é uma métrica. É uma vantagem competitiva estrutural.

O que é NRR – e como calculá-lo corretamente

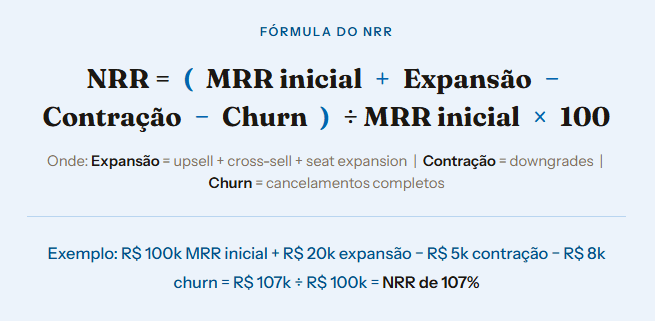

Net Revenue Retention (também chamado de Net Dollar Retention ou NDR) mede, em percentual, quanto da receita de uma coorte de clientes foi retida e expandida ao longo de um período – normalmente 12 meses – sem incluir receita de clientes novos.

A lógica do resultado é direta: NRR abaixo de 100% significa que a base encolhe mesmo sem perder clientes para a concorrência – ela se corrói por dentro. NRR exatamente em 100% significa estagnação: a empresa mantém o que tem, mas não cresce pela base. NRR acima de 100% significa que a receita existente é um motor de crescimento autônomo.

O erro mais comum no cálculo é incluir receita de clientes novos adquiridos no período. Isso distorce o número e esconde o que está acontecendo de verdade com a base existente. NRR puro mede apenas a coorte que existia no início do período – e o que aconteceu com ela.

O que os benchmarks dizem – e o que eles escondem

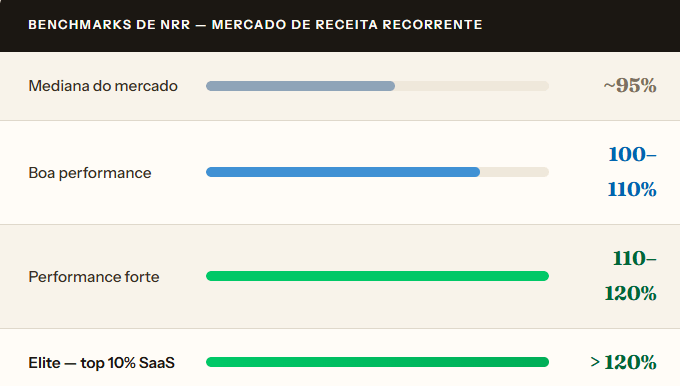

Antes de interpretar seu NRR, é essencial ter referências. Os números variam por modelo de negócio, ticket médio e estágio da empresa – mas existem padrões consolidados no mercado SaaS e de serviços recorrentes:

O que os benchmarks escondem é igualmente importante: empresas de ticket alto (enterprise) tendem a ter NRR naturalmente mais alto porque cada cliente tem mais espaço para expandir. Empresas SMB precisam compensar com volume de expansão muito bem orquestrado. Comparar NRR sem levar em conta o perfil de cliente é como comparar margem bruta entre setores diferentes – o número sem contexto engana.

Dado de referência

Segundo análise da KeyBanc Capital Markets com mais de 350 empresas SaaS, companhias com NRR acima de 120% são avaliadas em média com múltiplos de receita 2 a 3 vezes superiores ao restante do setor. O mercado não paga pelo crescimento de hoje – paga pela previsibilidade de crescimento do amanhã. E NRR é a prova mais concreta dessa previsibilidade.

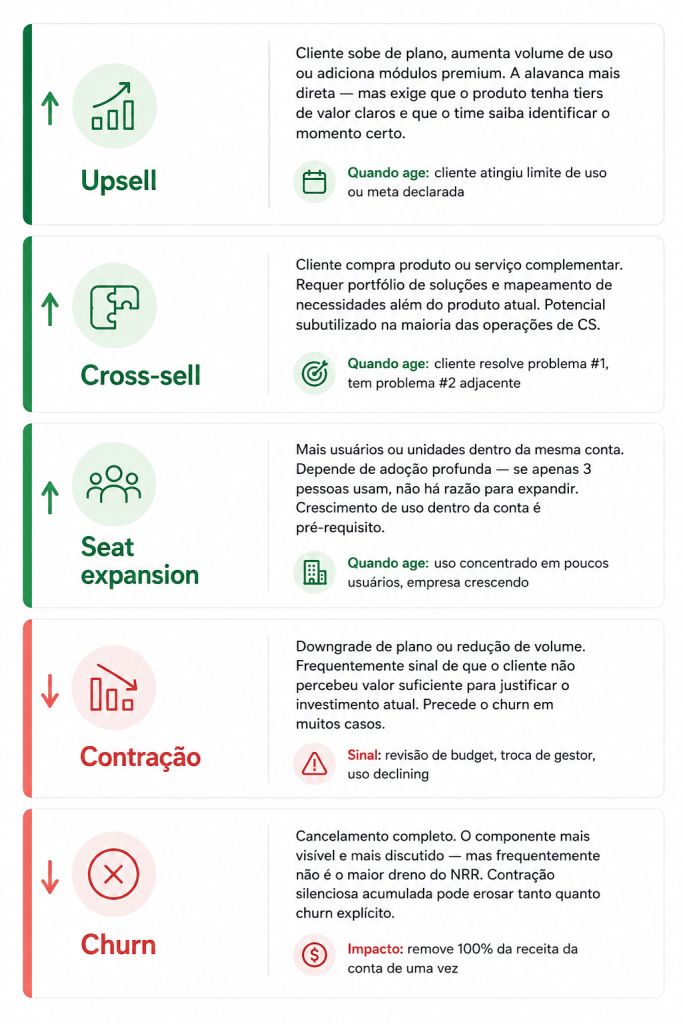

Os quatro componentes que movem o NRR

NRR é uma equação com quatro variáveis. Entender o peso de cada uma – e onde a sua operação está deixando valor na mesa – é o primeiro passo para mover o número de forma intencional:

A maioria das empresas foca quase toda a energia em reduzir churn – o componente negativo mais óbvio. Mas empresas com NRR extraordinário percebem que crescer a numeração é tão importante quanto proteger o denominador. Uma redução de 5% no churn impacta menos o NRR do que um aumento de 10% na taxa de expansão da base.

No próximo artigo, vamos encerrar esse tema tão estratégico e essencial sobre NRR.

Espero vocês por lá!

Deixe um comentário